.jpg "Home")

Il 2024 ha segnato per il settore delle costruzioni e delle infrastrutture italiane un anno di svolta, di ritorno alla crescita e di rinnovata centralità strategica nell'economia nazionale.

Dopo la lunga parentesi pandemica e un triennio di volatilità dei costi energetici, l'intero comparto ha ritrovato slancio grazie alla combinazione di fattori strutturali: gli investimenti del PNRR, l'accelerazione dei grandi cantieri ferroviari e stradali e la spinta della transizione energetica e digitale. A guidare questa rinascita sono stati i grandi player italiani, realtà che negli ultimi anni hanno costruito competenze e solidità a livello internazionale, trasformandosi da contractor tradizionali in gruppi integrati di ingegneria, innovazione e sostenibilità.

Il 2024 ha rappresentato per molti la conferma della loro forza competitiva, mentre il 2025, come emerge già nei primi dati trimestrali, mostra un consolidamento del trend positivo ma anche alcune fragilità del mercato interno.

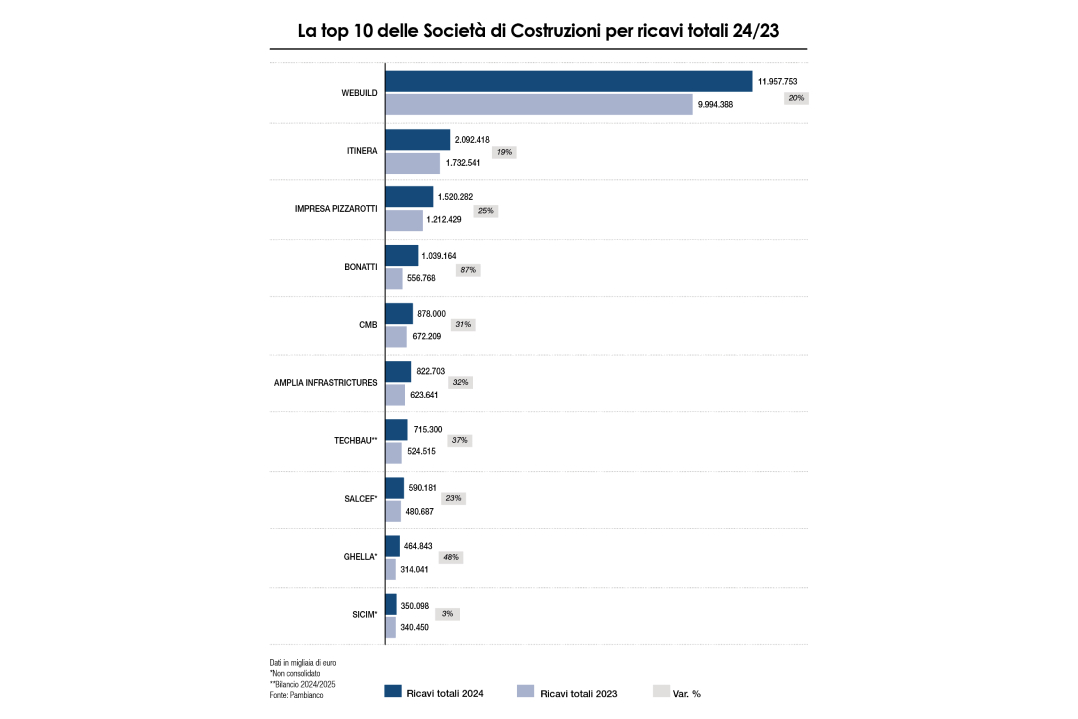

In cima alla classifica per dimensione e proiezione globale resta Webuild. Il gruppo guidato da Pietro Salini ha chiuso il primo semestre 2025 con ricavi totali che sfiorano i 12 miliardi di euro, in crescita del 20% rispetto all'anno precedente, rispetto ad una guidance che li prevedeva superiori a 11 miliardi e un EBITDA di 967 milioni(+18%). Il portafoglio ordini, a 63 miliardi, rappresenta un record storico. È la dimostrazione di come l'Italia delle costruzioni, quando opera su scala globale e con una strategia di lungo periodo, possa competere con i colossi internazionali. La società ha inoltre consolidato la fusione con Astaldi, rafforzando la sua struttura e la capacità di gestire progetti di scala crescente.

Un altro protagonista del 2024 è stato Itinera, società del gruppo ASTM, che ha chiuso l'esercizio con un fatturato complessivo di 2,09 miliardi di euro, in crescita del 19% sul 2023, e un utile netto di 17,3 milioni. Numeri che confermano la solidità di una realtà che si muove su più fronti - infrastrutture autostradali, mobilità urbana, opere civili - con una presenza ormai consolidata anche negli Stati Uniti e nel Nord Europa. La disponibilità liquide a fine anno, pari a 296 milioni di euro, evidenzia un equilibrio finanziario stabile e capacità di autofinanziamento.

Sul versante ferroviario, il 2024 è stato un anno eccezionale per Salcef. La società romana ha registrato un valore della produzione superiore vicino ai 600 milioni di euro (+23%) e un utile netto di 61,2 milioni, con indicatori di redditività tra i migliori dell'intero comparto: ROE al 32,7% e ROS al 17,8%. Un risultato ottenuto grazie alla crescita del business internazionale, alla specializzazione nei lavori di manutenzione e rinnovamento delle reti ferroviarie e a una strategia di investimenti mirata su innovazione tecnologica e sostenibilità. Anche Ghella ha messo a segno un balzo importante, con un valore della produzione 2024 di 465 milioni di euro, in crescita del 48% sull'anno precedente, e utile netto di 8,2 milioni. La storica impresa romana, specializzata nella costruzione di tunnel e linee metropolitane, è oggi attiva in oltre 20 Paesi e rappresenta uno dei simboli dell'export infrastrutturale italiano. La sua crescita testimonia la vitalità del segmento ferroviario e sotterraneo, sostenuto da grandi commesse sia in Italia sia in America Latina e Nord Europa. Tra le altre realtà analizzate nei bilanci depositati 2024, spiccano CMB, con 878 milioni di euro di cifra d'affari in aumento marcato rispetto all'anno prima pari a +31%.Nel comparto energia e oil & gas, Bonatti e Sicim continuano a rappresentare due colonne portanti del made in Italy ingegneristico. In particolare, Bonatti ha chiuso l'esercizio 2024 con un totale dei ricavi di 1,039 miliardi di euro, in aumento dell'87% rispetto all'anno precedente. L'utile si è attestato a 15,6 milioni.

Sul fronte autostradale, Amplia Infrastructures (ex Trevi) ha registrato nel 2024 ricavi per 822 milioni di euro, in aumento del 32% sul 2023, pur con un lieve risultato negativo (-1,65 milioni). La società, parte del gruppo Autostrade per l'Italia, è impegnata in un profondo processo di rilancio e modernizzazione del proprio assetto industriale. Esercizio da incorniciare per Techbau. La società ha chiuso il bilancio 2024/2025 con risultati in forte crescita, confermandosi tra i principali player italiani nella costruzione di grandi progetti immobiliari e infrastrutturali. Il board ha approvato il conti che hanno messo in luce un fatturato di 715,3 milioni di euro, in aumento del 36,4% rispetto ai 524,5 milioni dell'anno precedente, e un utile netto di 75,4 milioni di euro, più che raddoppiato rispetto ai 37,1 milioni del 2023/2024. Il mercato nel suo complesso mostra un quadro di grande dinamicità. Secondo i dati raccolti, i ricavi totali delle principali imprese italiane superano i 20 miliardi di euro, con margini operativi in miglioramento. Il settore investe sempre di più in macchinari, tecnologie digitali e soluzioni a basso impatto ambientale, con oltre il 40% delle risorse destinate a progetti green.

A livello macro, il 2025 conferma la centralità delle grandi opere. L'approvazione del progetto per il ponte sullo Stretto di Messina - dal valore di 13,5 miliardi di euro - rappresenta un banco di prova cruciale per la filiera italiana. Il consorzio guidato da Webuild, con una supply chain di 17.500 fornitori e 95.000 lavoratori coinvolti, si prepara a realizzare quella che potrebbe diventare la più lunga campata sospesa del mondo. Il progetto, tuttavia, non è privo di critiche: da un lato l'entusiasmo politico e industriale, dall'altro le perplessità ambientali e finanziarie che lo rendono un simbolo della complessità italiana nel realizzare infrastrutture strategiche. Accanto alle grandi opere, emergono nuovi trend di trasformazione: l'espansione delle infrastrutture digitali, con Milano destinata a decuplicare la capacità dei data center entro cinque anni; la crescita della prefabbricazione, prevista in aumento del 3,3% nel 2025; e il consolidamento dell'industria delle macchine per costruzioni, che nel primo semestre dell'anno ha segnato un incremento del 3% nonostante il calo delle esportazioni.

Non mancano però i segnali di cautela. Il mercato residenziale, in particolare, mostra una contrazione attesa tra il 4% e il 9% nel 2025, complice la fine dei bonus edilizi e la stretta sui tassi. Anche l'indice PMI delle costruzioni, pur in risalita a 49,8 punti a settembre, resta sotto la soglia di espansione. Ciò significa che la spinta del settore sarà sostenuta solo se le imprese sapranno diversificare verso infrastrutture, energia e rigenerazione urbana. A livello territoriale, la crescita appare sempre più polarizzata. Il Sud Italia, grazie agli investimenti infrastrutturali e al ritorno di manodopera qualificata, ha registrato tra il 2022 e il 2024 un incremento dell'8,6% del PIL, superiore alla media nazionale del 5,6%. È un segnale incoraggiante, ma che richiede una governance attenta e una strategia di lungo periodo per trasformare gli investimenti in sviluppo duraturo. Il quadro complessivo restituisce un'immagine del settore finalmente vitale, più solido e competitivo, ma anche consapevole delle sfide che lo attendono: inflazione dei materiali, complessità regolatorie, necessità di innovare modelli di business e di attrarre competenze tecniche qualificate. L'obiettivo non è più solo costruire, ma costruire meglio: con visione, tecnologia, sostenibilità e trasparenza.